2024中国茶叶区域公用品牌价值评估报告

2024中国茶叶区域公用品牌价值评估报告

执笔人:胡晓云 魏春丽 单子昊

中国茶叶品牌价值评估课题组,浙江 杭州310058

课题顾问:鲁成银 黄祖辉 钱文荣

专家组成员:陈永昊 胡晓云 江用文 鲁成银 孙状云 屠幼英 王岳飞 张士康

课题负责人:胡晓云

课题组成员:魏春丽 翁 蔚 鲁 昕 贺梦晗 杨巧佳 陈清爽 单子昊 梁 湛 朱振昱 徐 凯 杨 浩 曹 越 冯琳伟 顾周荃 李文瑶 吴雅琴

摘要:2023年底至2024年4月之间,由5个相关单位组成的课题组以“中国农产品区域公用品牌价值评估模型”(简称CARD模型)为理论工具,延续2010年至今的“中国茶叶区域公用品牌价值评估研究”专项课题,开展了多方调研,并结合数字化信息技术,对2021—2023三年间的相关数据进行分析、评估,得出2024年中国茶叶区域公用品牌价值的评估结论。全文以评估数据为基础,结合近年来中国茶产业、茶品牌发展的相关数据与资料,综合分析了中国茶叶区域公用品牌建设的现象与问题,并对中国茶叶区域公用品牌的未来发展提出了针对性建议。

关键词:茶叶;区域公用品牌;品牌价值;价值评估

自2010年始,为跟踪研究、科学记录中国的茶叶区域公用品牌的品牌化进程,以量化的方式发现各品牌的现实状况、发展趋势,并提出专业的未来发展建议,迄今,课题组已连续开展14年研究,并已在《中国茶叶》杂志发表了14个中国茶叶区域公用品牌价值研究报告,每一年度的报告,都体现了独特的研究视角与研究价值。

2023年12月,由浙江大学CARD中国农业品牌研究中心、中国农业科学院茶叶研究所《中国茶叶》杂志、中国国际茶文化研究会品牌建设专业委员会、浙江大学茶叶研究所、浙江永续农业品牌研究院等权威机构联合组建的课题组,共同开展了第十五次“中国茶叶区域公用品牌价值评估”公益课题研究(评估对象邀请不包含我国港、澳、台地区)。

1 数据分析

参与本次评估的中国茶叶区域公用品牌总数为134个。经课题组审核并获评的品牌共计131个,较上一年度增加了13个。课题组依据“中国农产品区域公用品牌价值评估模型”(简称 CARD 模型),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最终获得本文的相关数据。

本次获得有效评估的131个中国茶叶区域公用品牌,其品牌注册、地理标志登记的地域范围覆盖全国四大茶区16个省(市、自治区)。浙江、福建和安徽3省的品牌数量位列前三甲,分别为25个、15个和13个,分别占比19.08%、11.45%和9.92%。有效评估品牌数量在10个以上的省份还有湖北、四川2省。

按照品类进行比较分析,获得本次有效评估的131个品牌中,绿茶或以绿茶为主的品牌有85个(占本次有效评估品牌数量的64.89%),红茶有19个,绿茶红茶各占一半的品牌共计4个,黑茶8个,乌龙茶6个,黄茶3个,白茶2个;另外还有花茶、苦丁茶、桑叶茶等其他品类的品牌共4个。

根据CARD模型,品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数。下文将依据CARD模型中各项指标,对本次获得有效评估的131个中国茶叶区域公用品牌进行针对性的数据分析。

1.1 品牌价值:平稳向上发展,逐渐向头部品牌靠拢

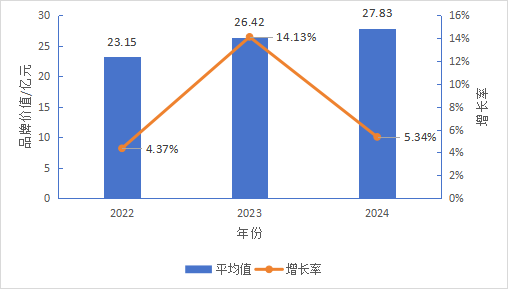

品牌价值是品牌建设成效的综合体现。本次获得有效评估的131个茶叶区域公用品牌的品牌总价值为3646.03亿元,平均品牌价值为27.83亿元,较2023年,增长了1.41亿元,增幅达5.34%。由图1可见,近3年,获评品牌的品牌价值平均值整体增长4.68亿元,整体增幅达20.22%。相较于2023年,2024年的品牌价值增长率有所降低。

图 1 近三年有效评估品牌的平均品牌价值及增长率

本次评估数据显示,品牌价值高于50亿元的品牌首次突破了两位数,达14个,较2023年多了5个,占整体获评品牌数比为10.69%,较上年度增加了3.07个百分点。其中,3个品牌的品牌价值超过了80亿元,分别是西湖龙井(84.35亿元)、普洱茶(83.53亿元)和信阳毛尖(80.30亿元);2个品牌超过了70亿元,分别是福鼎白茶(70.66亿元)和潇湘茶(70.58亿元)。品牌价值分布在30亿~50亿元的品牌有42个,占整体获评品牌数的32.06%;品牌价值分布在10亿~亿元之间的品牌数量最多,达到了50个,占整体获评品牌数的38.17%;品牌价值小于10亿元的品牌仍有25个,占整体获评品牌数的19.08%(见表1)。

表 1 近3年有效评估品牌的品牌价值区间分布

年份 | BV≥80 | 50≤BV<80 | 30≤BV<50 | 10≤BV<30 | BV<10 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2022 | 0 | / | 7 | 5.56 | 33 | 26.19 | 56 | 44.44 | 30 | 23.81 |

2023 | 2 | 1.69 | 7 | 5.93 | 38 | 32.20 | 47 | 39.83 | 24 | 20.34 |

2024 | 3 | 2.29 | 11 | 8.40 | 42 | 32.06 | 50 | 38.17 | 25 | 19.08 |

注:BV单位为亿元

与2022、2023年相比,2024年品牌价值小于30亿元的品牌数量占比降低,超过50亿元的品牌比重显著提升。我国茶叶区域公用品牌整体呈现向上发展的趋势,头部品牌价值升维稳定且显著。

由获得本次有效评估品牌中品牌价值位于前10位的品牌列表(表2)可见,浙江和福建两省的品牌占据了5席,绿茶及绿茶为主的品牌数量占据了7席,黑茶、白茶和乌龙茶各1席。从价值增量和排序变化可见,10个品牌都出现了不同程度的品牌价值增量,并引发了排序变化。绿茶及绿茶为主的品牌占比多,但3个绿茶及绿茶为主的品牌的排序出现了下行,而来自福鼎白茶(白茶)和武夷山大红袍(乌龙茶)的品牌价值排序得到了上升,其中,福鼎白茶品牌价值增量最高,达到了9.96亿元,武夷山大红袍品牌价值的增量3.94亿元,排序提升了2位。

表 2 2024年获评品牌的品牌价值前10位列表

排序 | 地区 | 品牌名称 | 品类 | 品牌价值/亿元 | 品牌价值 增量/亿元 | 品牌价值 增量排序 |

1 | 浙江 | 西湖龙井 | 绿茶 | 84.35 | 1.71 | 7 |

2 | 云南 | 普洱茶 | 黑茶 | 83.53 | 1.33 | 9 |

3 | 河南 | 信阳毛尖 | 绿茶为主 | 80.30 | 0.46 | 10 |

4 | 福建 | 福鼎白茶 | 白茶 | 70.66 | 9.96 | 1 |

5 | 湖南 | 潇湘茶 | 绿茶为主 | 70.58 | 1.48 | 8 |

6 | 江苏 | 洞庭山碧螺春 | 绿茶 | 56.82 | 3.77 | 4 |

7 | 福建 | 武夷山大红袍 | 乌龙茶 | 55.75 | 3.94 | 3 |

8 | 浙江 | 大佛龙井 | 绿茶 | 55.53 | 3.20 | 5 |

9 | 浙江 | 安吉白茶 | 绿茶 | 54.86 | 2.80 | 6 |

10 | 四川 | 蒙顶山茶 | 绿茶为主 | 54.76 | 5.17 | 2 |

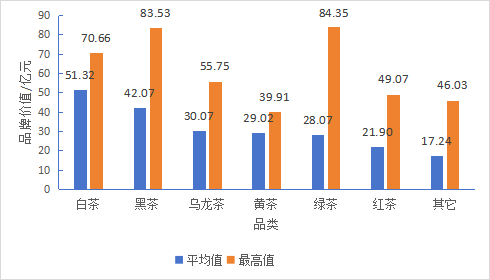

比较不同茶类品牌的平均品牌价值(图2)可见,白茶、黑茶、乌龙茶3个品类的平均品牌价值排名前三,分别为51.32亿、42.07亿、30.07亿元。近年来,白茶产业在地方政府和消费驱动的双向支持下发展迅猛,福鼎白茶在2022年入选农业农村部“农业品牌精品培育计划”。相对而言,红茶的平均品牌价值较弱,为21.90亿元。绿茶的平均品牌价值为28.07亿元,排名第五。而从不同茶类品牌的品牌价值最高值比较,绿茶以西湖龙井为龙头,品牌价值达到了84.35亿元。普洱茶(83.53亿元)、福鼎白茶(70.66亿元)、武夷山大红袍(55.75亿元)、坦洋工夫(49.07亿元)、福州茉莉花茶(46.03亿元)和霍山黄芽(39.91亿元)分别获得了黑茶、白茶、乌龙茶、红茶、花茶和黄茶等品类的品牌价值最高值。

图 2 2024年有效评估的不同茶类品牌的品牌价值平均值与最高值

1.2 品牌收益:整体品牌收益略增,单位销量品牌溢价下降

品牌收益指的是在剔除生产环节的劳动收益,结合市场交换完成的最终零售价格,并充分考虑茶叶产品在再生产环节中的诸多不可控因素后,以连续3年的数据统计得出的由品牌本身带来的收益,其计算公式为:品牌收益=年销量×(品牌零售均价-原料收购价)×(1-产品经营费率)。

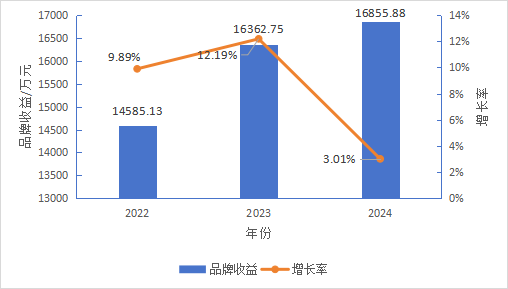

本次获得有效评估的131个中国茶叶区域公用品牌,其平均品牌收益为16855.88万元,品牌收益最高值为信阳毛尖(54208.66万元)。相较2023年,本次获评品牌的平均品牌收益增加了493.13万元,增长率为3.01%,但对比2022、2023年的平均品牌收益增长率,增幅有所回落(见图3)。数据显示,近3年以来,获评品牌的品牌收益呈现持续波动增长的态势,本次评估中出现的增长放缓现象,与品牌价值的增长趋势相符。

图 3 近3年获评品牌的平均品牌收益及增长率

单位销量品牌收益是品牌对每千克茶叶的溢价能力的直观体现。本次评估中,平均单位销量品牌收益为91.05元/Kg,最高单位销量品牌收益为2286.83元/Kg,较2023年均略有所下降(2023年,有效评估品牌的平均单位销量品牌收益为96.76元/kg,最高值为2333.00元/Kg)。

由表3可知,不同省份获评品牌的平均品牌收益、平均单位销量品牌收益存在较大差异。云南、广西、广东和河南等4个省份的获评品牌的平均品牌收益排名前4,均超过2亿元;山东和重庆获评品牌的平均品牌收益较低,不足1亿元,在16个省份中处于靠后位置。从平均单位销量品牌收益来看,江苏和浙江的获评品牌有着较高的品牌溢价能力,分别以671.90元/Kg和181.87元/Kg位列前2。此外,平均单位销量品牌收益在50元/Kg以上的省份还有安徽(59.03元/Kg)、江西(52.20元/Kg)和贵州(51.38元/Kg)。云南、广西两省的平均单位销量品牌收益较低,分别为3.74元/Kg和11.09元/Kg,但与其形成鲜明对比的是两省的平均品牌收益位列前二。从数据比较可得知,云南、广西两省的茶叶区域公用品牌的高品牌收益,主要得益于高规模化;而浙江、江苏两省的平均品牌收益相对不高,但单位销量品牌收益高,体现了两地茶产业的低土地占有及高溢价发展程度。

表 3 各省(市、区)获评品牌的平均品牌收益及平均单位销量品牌收益比较

地区 | 平均品牌收益/万元 | 平均单位销量品牌收益/(元/Kg) |

云南 | 33926.64 | 3.74 |

广西 | 31679.31 | 11.09 |

广东 | 29716.59 | 20.29 |

河南 | 25346.43 | 23.75 |

贵州 | 19785.12 | 51.38 |

福建 | 19378.68 | 21.47 |

安徽 | 18769.14 | 59.03 |

四川 | 18276.46 | 28.41 |

陕西 | 17921.21 | 22.06 |

湖南 | 16876.42 | 21.63 |

湖北 | 15986.46 | 18.53 |

江西 | 14494.51 | 52.20 |

浙江 | 14452.67 | 181.87 |

江苏 | 13045.95 | 671.90 |

山东 | 8311.06 | 41.54 |

重庆 | 7334.84 | 38.41 |

比较不同茶类品牌的平均品牌收益和平均单位销量品牌收益(表4)可见,绿茶与红茶品牌的平均单位销量品牌收益相比其他茶类品牌的平均值高,分别为123.25元/Kg和45.97元/Kg,有较强的品牌溢价能力。而白茶、黑茶品牌的平均品牌收益较高,分别为30181.61万元和25622.19万元,有较大的产能与销售规模。

表 4 不同茶类获评品牌的平均品牌收益和平均单位销量品牌收益

茶类 | 品牌收益/万元 | 单位销量品牌收益/(元/Kg) |

白茶 | 30181.61 | 19.83 |

黑茶 | 25622.19 | 11.32 |

黄茶 | 18933.27 | 19.30 |

乌龙茶 | 18303.03 | 14.85 |

绿茶 | 16943.33 | 123.25 |

红茶 | 13376.73 | 45.97 |

其他 | 10154.03 | 12.39 |

由表5可知,品牌收益前10位的品牌中,来自浙江的品牌共计3个,来自福建的品牌共计2个,来自河南、云南、湖南、安徽和江苏等5省的品牌各1个。信阳毛尖、西湖龙井和普洱茶的品牌收益位列前3,其中,信阳毛尖和西湖龙井的品牌收益均超5亿元,其余7个品牌的品牌收益均超过3亿元。通过对比分析可见,品牌价值前10位的品牌均有着较高的品牌收益,但因为品牌溢价能力、产能和销量的不同,其单位销量品牌收益有着较大跨度。其中,单位销量品牌收益最高的洞庭山碧螺春,达到了2286.83元/Kg;最低的是普洱茶,仅为2.73元/Kg。

表 5 2024年品牌收益前10位品牌

排序 | 地区 | 品牌名称 | 品类 | 品牌收益/万元 | 单位销量品牌收益/(元/Kg) |

1 | 河南 | 信阳毛尖 | 绿茶 | 54208.66 | 7.98 |

2 | 浙江 | 西湖龙井 | 绿茶 | 51012.02 | 988.93 |

3 | 云南 | 普洱茶 | 黑茶 | 49674.97 | 2.73 |

4 | 福建 | 福鼎白茶 | 白茶 | 39609.77 | 18.04 |

5 | 湖南 | 潇湘茶 | 绿茶为主 | 38969.76 | 7.91 |

6 | 浙江 | 大佛龙井 | 绿茶 | 35711.15 | 63.31 |

7 | 安徽 | 黄山毛峰 | 绿茶 | 33487.77 | 25.08 |

8 | 江苏 | 洞庭山碧螺春 | 绿茶 | 32922.26 | 2286.83 |

9 | 福建 | 武夷山大红袍 | 乌龙茶 | 31953.65 | 20.54 |

10 | 浙江 | 安吉白茶 | 绿茶 | 31841.03 | 150.80 |

由表6可知,单位销量品牌收益前10位品牌中,来自浙江的品牌共4个,来自江苏的品牌共3个,来自江西、贵州、安徽等省的品牌各1个。位于前5的品牌的单位销量品牌收益均高于800元/Kg,分别为洞庭山碧螺春(2286.83元/Kg)、镇江金山翠芽(1182.76元/Kg)、武阳春雨(994.07元/Kg)、西湖龙井(988.93元/Kg)和径山茶(894.59元/Kg)。同时,该10个品牌均是绿茶或以绿茶为主的品牌。

表 6 2024年单位销量品牌收益前10位品牌

排序 | 地区 | 品牌名称 | 品类 | 单位销量品牌收益/(元/Kg) | 品牌收益/万元 |

1 | 江苏 | 洞庭山碧螺春 | 绿茶 | 2286.83 | 32922.26 |

2 | 江苏 | 镇江金山翠芽 | 绿茶 | 1182.76 | 8712.36 |

3 | 浙江 | 武阳春雨 | 绿茶为主 | 994.07 | 16315.57 |

4 | 浙江 | 西湖龙井 | 绿茶 | 988.93 | 51012.02 |

5 | 浙江 | 径山茶 | 绿茶为主 | 894.59 | 20430.29 |

6 | 浙江 | 缙云黄茶 | 绿茶 | 565.60 | 3827.29 |

7 | 江西 | 三清山白茶 | 绿茶 | 348.89 | 3327.80 |

8 | 贵州 | 正安白茶 | 绿茶 | 317.28 | 12372.77 |

9 | 江苏 | 金坛雀舌 | 绿茶 | 195.55 | 12084.56 |

10 | 安徽 | 太平猴魁 | 绿茶 | 171.58 | 26727.12 |

以上数据可见,上述品牌的整体品牌收益虽有缓慢提升,但每千克茶叶的品牌溢价却有所下降。同时,不同茶类、不同品牌之间的品牌溢价能力具有显著差异。这从一定程度上反映了我国仍有大部分的茶叶区域公用品牌的价值发展仍处在产品物理层面。

1.3 品牌忠诚度:绿茶、红茶、乌龙茶品牌忠诚稳定性高

品牌忠诚度因子是指消费者对品牌的认可及忠诚程度。该因子侧重于测算价格波动对消费者品牌忠诚的影响。在CARD模型中,品牌忠诚度因子=(过去3年平均售价-销售价格标准差)/过去3年平均售价。

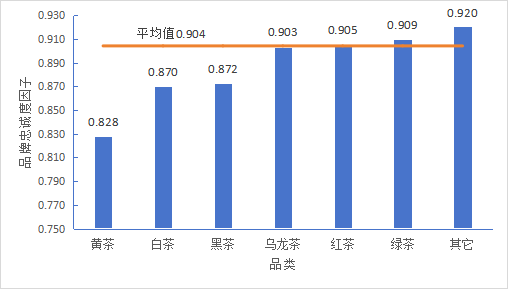

近3年,平均品牌忠诚度因子稳步提高,从2022年的0.876到2023年的0.885,而本次获评的131个茶叶区域公用品牌,平均品牌忠诚度因子提升至0.904。

比较近3年获评品牌的品牌忠诚度因子区间分布,由表7可知,2024年,品牌忠诚度高于0.95的获评品牌共计27个,占整体获评品牌比为20.61%,品牌数量与占比均高于2022年(21个,占比16.67%)和2023年(23个,占比19.49%);占比最高的是品牌忠诚度因子在0.90~0.95之间的品牌,共58个,占比达44.27%,相较于2023年增加了12.07个百分点;品牌忠诚度因子低于0.90的品牌数量为46个,占比达35.12%,较2023年减少了13.19个百分点。

2024年平均品牌忠诚度因子整体呈现向上发展趋势,高品牌忠诚度因子品牌增加、低品牌忠诚度因子品牌减少。可见,中国茶叶区域公用品牌的市场零售价格体系逐渐趋于稳定。

表 7 近3年获评品牌的品牌忠诚度因子区间分布

年份 | BL<0.80 | 0.80≤BL<0.90 | 0.90≤BL<0.95 | 0.95≤BL<0.98 | BL≥0.98 | |||||

数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | 数量/个 | 比例% | |

2022 | 18 | 14.29 | 43 | 34.13 | 44 | 34.92 | 16 | 12.70 | 5 | 3.97 |

2023 | 16 | 13.56 | 41 | 34.75 | 38 | 32.20 | 17 | 14.41 | 6 | 5.08 |

2024 | 8 | 6.11 | 38 | 29.01 | 58 | 44.27 | 21 | 16.03 | 6 | 4.58 |

比较不同茶类品牌的平均品牌忠诚度因子,如图4所示,乌龙茶、红茶、绿茶以及茉莉花茶等其他类获评品牌的平均值均在0.90以上。其中,绿茶作为我国产量最大的的茶类,现居产业主导位置,稳定的产能,广泛的接受度,让绿茶品类拥有稳定的品牌忠诚度。相比较之下,黄茶的平均品牌忠诚度因子最低,且历年的黄茶平均品牌忠诚度因子均低于0.90,导致黄茶的忠诚度因子不高的原因,主要是黄茶的产量在我国六大茶类中最低,且消费者认知度较低,以至黄茶没有稳定的市场,平均市场零售价格存在较大波动。

图 4 不同茶类获评品牌的平均品牌忠诚度因子

以上数据表明,近5年来,我国茶叶区域公用品牌的平均市场价格稳定性增强,结合近年平均品牌收益持续升高的数据现象可见,我国茶叶市场价格日渐趋稳。但少数茶类,如黄茶、白茶、黑茶等,市场价格的变动仍较明显。品牌忠诚度因子,是一个平衡器,价格波动较大,稳定性不足,会导致品牌忠诚度降低,消费者放弃消费,但如果价格稳定性太高,长期处于低位停滞状态,将不利于品牌溢价的持续产生。因此,仍需关注合理提高品牌溢价与保障市场的持续性与相对稳定性的关系。

1.4 品牌强度:品牌传播力和发展力是品牌强度提升的重要瓶颈

品牌强度及其乘数由一组能够表现品牌稳定性和持续性的因子构成。茶叶区域公用品牌的品牌强度具体考察指标由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力等5个二级指标构成,从多个视角对品牌强度高低实现量化呈现,体现获评品牌的未来持续收益能力、抗风险能力和竞争能力的大小。

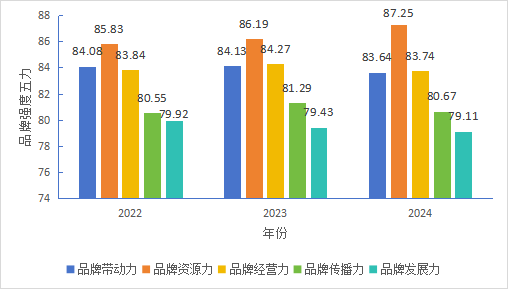

本次获评的131个茶叶区域公用品牌的平均品牌强度乘数为18.19,与2023年的平均值持平。其中,品牌强度乘数最高的是普洱茶(20.09),西湖龙井以20.04紧随其后,是本次获评品牌中品牌强度乘数超过20的两个品牌。进一步比较近3年获评品牌的“品牌强度五力”平均值,如图5可见,三度评估数据显示,获评品牌的品牌资源力呈现持续上升趋势,各品牌的带动力、经营力、传播力和发展力在一定范围内上下浮动,但浮动幅度较小。相较而言,获评品牌的平均品牌发展力和平均品牌传播力不足,成为获评品牌的短板与共性问题,并成为品牌强度提升的重要瓶颈。

图 5 近3年获评品牌的“品牌强度五力”平均值

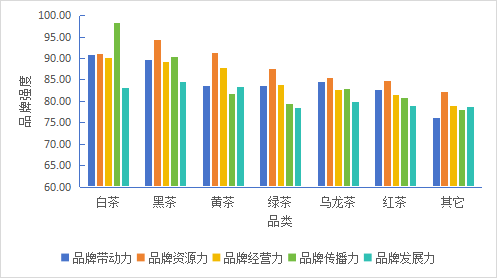

白茶、黑茶和黄茶类的平均品牌强度乘数分别为19.09、18.97和18.57,在所有茶类中表现较好;绿茶、乌龙茶、红茶类的平均品牌强度乘数分别为18.16、18.13、18.06,均略低于整体平均值;相较而言,其他茶类(花茶、苦丁茶、桑叶茶)的平均品牌强度乘17.16,在所有茶类中表现不理想。不同茶类获评品牌的“品牌强度五力”平均值显示,白茶类获评品牌的平均“品牌强度五力”各指标大多高于其他茶类获评品牌,且品牌传播力特别突出(图6)。

图 6 不同茶类获评品牌的“品牌强度五力”平均值

本次获评品牌“品牌强度五力”前10位的品牌(表8)中,普洱茶分别以101.06、123.85位列品牌带动力、品牌传播力的首位,蒙顶山茶以108.66、96.71获得品牌资源力、品牌经营力的首位,梧州六堡茶以92.58位列品牌发展力首位。武夷山大红袍的“品牌强度五力”均在前10位,西湖龙井和蒙顶山茶2个品牌分别占4席,安化黑茶、福鼎白茶、六安瓜片、普洱茶和正山小种等5个品牌各占3席。数据说明,上述该8个茶叶区域公用品牌在品牌强度上的表现较为均衡;安吉白茶、洞庭山碧螺春、福州茉莉花茶、祁门红茶、太平猴魁、梧州六堡茶和信阳毛尖等7个品牌各占2席,另有安溪黄金桂、赤壁青砖茶、都匀毛尖、狗牯脑茶、汉中仙毫、黄山毛峰、径山茶和英德红茶等8个品牌各占1席。

表 8 2024获评品牌的“品牌强度五力”前10位

排序 | 品牌带动力 | 品牌资源力 | 品牌经营力 | 品牌传播力 | 品牌发展力 | |||||

品牌 | 指标 | 品牌 | 指标 | 品牌 | 指标 | 品牌 | 指标 | 品牌 | 指标 | |

1 | 普洱茶 | 101.06 | 蒙顶山茶 | 108.66 | 蒙顶山茶 | 96.71 | 普洱茶 | 123.85 | 梧州六堡茶 | 92.58 |

2 | 祁门红茶 | 98.72 | 武夷山大红袍 | 104.44 | 洞庭山碧螺春 | 93.85 | 西湖龙井 | 118.03 | 六安瓜片 | 90.01 |

3 | 安吉白茶 | 97.89 | 洞庭山碧螺春 | 103.98 | 西湖龙井 | 93.45 | 福鼎白茶 | 110.67 | 武夷山大红袍 | 89.29 |

4 | 西湖龙井 | 97.74 | 普洱茶 | 102.83 | 安化黑茶 | 93.11 | 武夷山大红袍 | 105.68 | 黄山毛峰 | 88.83 |

5 | 武夷山大红袍 | 97.17 | 西湖龙井 | 102.65 | 武夷山大红袍 | 93.01 | 正山小种 | 103.30 | 蒙顶山茶 | 88.71 |

6 | 福鼎白茶 | 95.95 | 福州茉莉花茶 | 102.56 | 狗牯脑茶 | 92.83 | 安化黑茶 | 99.72 | 汉中仙毫 | 88.67 |

7 | 正山小种 | 95.46 | 六安瓜片 | 101.09 | 太平猴魁 | 92.59 | 都匀毛尖 | 95.31 | 正山小种 | 87.09 |

8 | 安化黑茶 | 95.23 | 赤壁青砖茶 | 100.14 | 梧州六堡茶 | 92.43 | 安吉白茶 | 94.31 | 英德红茶 | 86.70 |

9 | 六安瓜片 | 95.08 | 太平猴魁 | 99.77 | 福鼎白茶 | 92.42 | 祁门红茶 | 94.05 | 安溪黄金桂 | 86.66 |

10 | 蒙顶山茶 | 94.91 | 径山茶 | 99.59 | 信阳毛尖 | 92.25 | 信阳毛尖 | 93.89 | 福州茉莉花茶 | 86.61 |

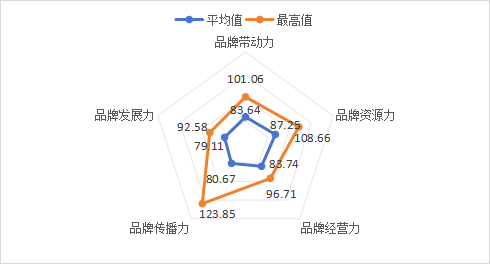

比较本次获评品牌的“品牌强度五力”平均值与最高值,由图7可见,品牌带动力、资源力、经营力、传播力和发展力的平均值依次为83.64、87.25、83.74、80.67和79.11,“品牌强度五力”的最高值分别为101.06、108.66、96.71、123.85和92.58。数据可见,“品牌强度五力”中,品牌资源力的平均值相对较为突出,表明我国茶叶区域公用品牌普遍具有较好的历史资源、文化资源和环境资源。品牌传播力的最高值与平均值之间相差43.18,差距显著。我国茶叶区域公用品牌众多,茶叶头部品牌又更被广大群众青睐,以至于部分品牌在共性度高、个性不突出的情况下,在品牌的知名度、认知度和好感度方面表现较差。因此,找准品牌定位、突出品牌个性尤为重要。

图 7 2024获评品牌的“品牌强度五力”平均值、最高值

数据显示,尽管存在普洱茶、西湖龙井、福鼎白茶等个别品牌的品牌传播力极为突出的品牌,但与品牌的带动力、资源力和经营力横向比较,我国大部分茶叶区域公用品牌在品牌传播力和品牌发展力方面普遍不强。数据在一定程度上反映出,我国大部分茶叶区域公用品牌在传播投入、传播效能、提升认知、引导消费、实现产销拓展等方面的理念、能力均有待进一步突破。

2 现象与问题

2.1 国内竞争加剧,竞争格局打破

据中国海关统计,2023年,中国茶叶出口总量36.75万t,同比减少2.06%;出口额17.39亿美元,同比下降16.49%;均价4.73美元/Kg,同比下降14.74%。按茶类比较,绿茶仍是我国茶叶出口绝对优势品类,出口量占比84.18%;除乌龙茶和黑茶有所增长,其余茶类均有不同幅度下降,以红茶降幅最大,达到12.62%1。该现象在一定程度上打击了我国茶叶品牌面向国际市场销售的积极性,转而侧重于国内市场的重新开拓,由此,国内市场茶叶销售内卷,竞争态势加剧。结合前文有关品牌价值和品牌收益的数据可见,品牌价值前10位品牌的排序变动,同样反映了国内茶叶区域公用品牌原有的竞争格局正在被打破的现象。而单位销量品牌收益的下降,则反映了在高度竞争环境中,品牌溢价的实现越来越困难的现实。

根据本课题组的调查研究,我国茶叶销售的区域主要集中在华东地区,占比30.57%,其余依次为华北(15.36%)、华中(14.45%)、华南(12.91%)、西南(11.47%)、西北(8.70%)以及东北(6.54%)。表9是本次获评品牌中各省品牌的销售区域占比统计。江苏、浙江、安徽、江西、山东和贵州等6个省份的最大销售区域均为华东地区,其中,江苏、浙江的销售比例分别达到了57.75%和62.96%,可见华东地区的茶叶销售竞争异常激烈。

表 9 2024年获评品牌中各省(市、区)品牌的销售区域占比(%)

地区 | 华北 | 东北 | 西北 | 华东 | 华中 | 华南 | 西南 |

江苏 | 10.92 | 5.92 | 5.33 | 57.75 | 10.42 | 8.08 | 1.58 |

浙江 | 13.05 | 4.66 | 5.22 | 62.96 | 6.85 | 5.30 | 1.94 |

安徽 | 16.85 | 6.51 | 6.61 | 38.86 | 16.15 | 9.81 | 5.20 |

福建 | 21.67 | 11.98 | 6.27 | 16.22 | 13.13 | 25.67 | 5.06 |

江西 | 13.10 | 5.35 | 4.17 | 36.30 | 18.60 | 17.08 | 5.41 |

山东 | 36.29 | 10.14 | 6.93 | 36.93 | 4.04 | 3.36 | 2.31 |

河南 | 37.78 | 11.67 | 10.56 | 15.56 | 18.89 | 2.22 | 3.33 |

湖北 | 11.73 | 5.82 | 9.82 | 14.91 | 39.55 | 11.95 | 6.23 |

湖南 | 10.49 | 3.39 | 8.99 | 14.58 | 28.00 | 26.82 | 7.73 |

广东 | 11.43 | 5.71 | 8.57 | 14.29 | 17.14 | 37.14 | 5.71 |

广西 | 25.54 | 4.85 | 9.45 | 8.81 | 15.07 | 29.37 | 6.90 |

重庆 | 12.76 | 2.56 | 5.09 | 6.69 | 10.23 | 17.68 | 45.00 |

四川 | 11.60 | 5.84 | 11.92 | 3.97 | 7.45 | 3.20 | 56.03 |

贵州 | 9.77 | 5.22 | 8.88 | 34.36 | 9.20 | 14.12 | 18.45 |

云南 | 6.67 | 6.83 | 8.50 | 21.67 | 7.00 | 33.33 | 16.00 |

陕西 | 9.80 | 8.10 | 43.60 | 8.10 | 9.50 | 8.10 | 12.80 |

2.2 标准制定盛行,数量差距显著

2023年,随着国际标准《茶叶分类》(ISO 20715:2023)颁布,我国六大茶类分类体系正式成为国际共识。2024年4月,我国首个龙井茶国家标准样品“龙井茶感官分级标准样品”发布,以文字标准和实物标准为基础的统一的龙井茶产品管控机制基本建立。

茶叶标准化建设贯穿整个茶产业链,保障了茶产业高质发展,是实现品牌保护的内在要求。据全国标准信息公共服务平台查询统计,2023年以来,我国发布涉茶标准700余项,其中包括国家标准1项,行业标准9项,地方标准156项,团体标准546项。标准制定盛行,蔚然成风。

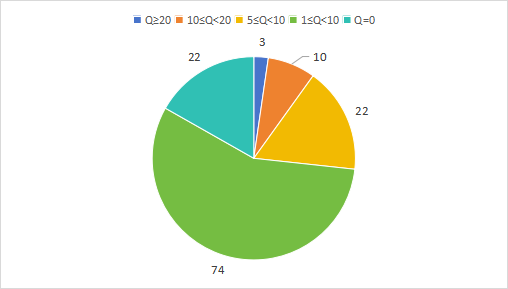

本次获得有效评估的131个品牌,其现行有效的、带品牌名称的有关标准数量累计达到了538个。其中,国家标准、行业标准和地方标准分别为16项、23项和207项,而团体标准达到了292项,占标准总数的一半以上。进一步统计分析,制定标准在10项以上的品牌共计有13个,占比9.92%,其中制定标准20项以上的品牌为3个,分别是梧州六堡茶(54项)、普洱茶(41项)和安化黑茶(20项);制定标准数量在1~10项的品牌共计96个,其中5项以下的品牌达到了74个,占比品牌总数的56.49%;22个品牌未制定相关标准,占比16.79%(图8)。

图 8 2024获评品牌中各省品牌的标准制订平均数

2.3 自媒体涉茶传播,是机遇也是挑战

根据前文数据发现,获得本次有效评估品牌的整体品牌传播力略显不足。现如今,在自媒体的大浪潮中,个人获取信息、传播信息的渠道呈现多元化与便捷性的特点。据《中国互联网核心趋势年度报告(2023)》统计,2023年,中国移动互联网月活跃用户规模已经突破12.24亿,微信、支付宝、抖音、百度等各平台小程序去重后月活跃用户数量达到9.8亿2。自媒体平台的产生,使得信息传播的自由度显著提高,这对于茶产业来说既是一种机遇,也是一种挑战。

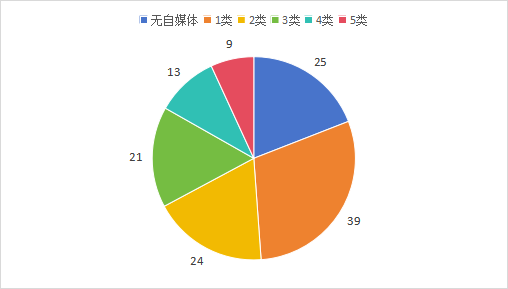

本次131个获得有效评估的品牌中,93个品牌建有微信公众号,61个品牌开设了短视频账号,开通微博账号的有32个,设有天猫、京东官方店铺的品牌分别有36个、24个。依据微信、微博、短视频、天猫以及京东5类自媒体平台账号的建设情况进行统计,图9可见,建有1类及以上自媒体平台账号的的品牌共计106个,其中9个品牌同时建有上述5类平台,占品牌总数的6.87%;25个品牌未建有上述自媒体账号,占品牌总数的19.08%。

图 9 2024获评品牌拥有自媒体账号数量情况

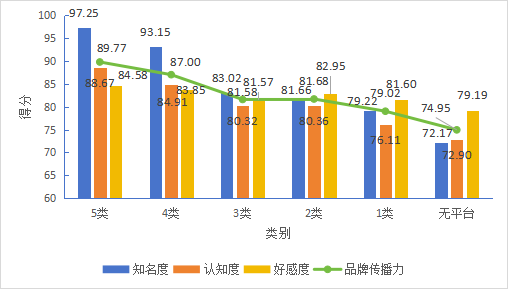

构建立体的自媒体矩阵,对于品牌传播力的提升有着积极的作用与价值。如图10显示,建有5类自媒体账号的茶叶区域公用品牌的平均品牌传播力为89.77,其品牌知名度、认知度和好感度平均值分别为97.25、88.67和84.58,均高于后续几类品牌的平均值;而未建自媒体账号的茶叶区域公用品牌,其品牌传播力及其三级指标的平均值均为最低。可见,自媒体账号的数量与品牌传播力及其三级指标品牌知名度、认知度呈现明显的正相关关系,与好感度之间的关系相对不明显,但也基本呈现正相关。

图 10 建有不同自媒体账号的获评品牌的平均品牌传播力及其三级指标比较

由此可见,在互联网环境下,自媒体成为主流媒体重要的补充力量,在品牌宣传、推广等方面发挥了重要作用,特别是近年来网络直播的兴起、抖音快手等短视频平台的出现,创新了茶叶销售方式,构建了新的茶叶销售平台的同时也称成为与消费者直接交流的平台。

2.4 健康消费理念,推动茶品迭代创新

后疫情时代,中国消费者的消费价值观发生了根本转变。健康消费理念深入人心,让茶叶这一天然健康饮品获得了积极的发展机遇。去年8月,上海率先试点含糖饮料分级,对预包装饮品、现制现售饮品均提出要求,引导消费者进行健康茶饮选择。据尼尔森IQ发布的《2024中国饮料行业趋势与展望报告》披露,无糖茶品类的规模增速同比2022年实现了110%的增长。今年开春,农夫山泉、康师傅、统一等诸多饮品企业相继发布2023年业绩报告,均显示无糖茶迎来了前所未有的高度关注与市场占有率。

无糖茶的消费热度,同时也推动了对原叶茶的科普,让越来越多的年轻消费者通过茶饮料了解名优茶。如东方树叶春季限定龙井新茶,选用龙井茶地理标志保护范围内的明前龙井,首批上线5万箱17h售罄;首批响应上海“营养分级”的新中式茶饮品牌“霸王茶姬”,其销量爆品“伯牙绝弦”以横县茉莉花茶为基底茶,年销售上亿杯。据统计,新茶饮原料中,花茶基底茶用量占30%以上,年消费量达10万t,原料花茶市场需求逐年提高。

除为新式茶饮提供基底茶外,茶作为健康饮品,其功能性成分提取物——茶多酚、茶氨酸、茶黄素等创新产品,日渐被消费者接受,含茶食品、日用品,以及茶文创产品进一步延长了茶产业链,拓展了茶产业发展空间。

2.5 知识产权保护,需要持续规范

规范的管理与保护,是品牌得以持续发展的前提。前文关于标准的制定与执行,实质上也是对品牌产品进行规范化保护的一种手段。而中国地理标志产品、农产品地理标志以及地理标志证明商标/集体商标等形式的知识产权保护,是一个茶叶区域公用品牌得以有序发展的基本保障。

本次获评的131个品牌中,已注册为地理标志证明商标/集体商标的品牌共计104个,占获评品牌总数的79.39%;注册为一般商标并取得中国地理标志(GI)或农产品地理标志(AGI)登记保护的品牌为12个,占比9.16%;仅取得GI/AGI登记保护的品牌共计15个,占比11.45%。

我国茶叶区域公用品牌大多以“商标法+部门规章”的双重方式进行保护,但仍有11.45%的茶叶区域公用品牌仅停留在部门规章的保护范畴,保护力度还有待加强。与此同时,由于现代意义上的中国茶叶品牌建设起步较晚,大众、茶企乃至于部分主管单位,对于茶叶区域公用品牌的知识产权认知不到位,存在品牌名称不统一、品牌标识不规范、品牌设计应用不标准等系列问题,侵犯其他茶品牌知识产权的“擦边球”行为也仍有发生,这对其他区域公用品牌与自身品牌的保护均会产生负面影响。

3 未来建议

3.1 树立科学品牌观,从竞争走向竞合

科学的品牌意识,体现为着眼差异竞争、立足消费立场、实现资源整合、致力创新赋能、多元价值开发与利用的意识,体现为严守投入产出率、品牌权益保障、持续发展竞合共赢的意识。茶叶区域公用品牌,是同一个区域内的茶叶生产模式、茶类、茶文化、茶美学与生活价值观表达,相同或相似的文化底蕴形成区域公用品牌共性特征。实现竞争、竞合两者辩证统一的竞争,才是有效的竞争。

区域内的竞合,如龙井茶,统领浙江省内18个县(市、区),携西湖龙井、大佛龙井、越乡龙井等诸多子品牌,达成一种竞合状态,共同构建龙井茶品牌集群,形成品牌合力,实现品牌影响力。

区域间的竞合,如安吉白茶与外埠白化茶的关系。白化茶的壮大,是产业发展和市场需求的双重结果。安吉作为白化茶的原产地,追求“纯粹”,主打“纯粹”,开辟了白化茶新赛道;外埠以白叶1号为主打的白化茶,应当与原产地共同巩固与拓展新赛道,构建自主品牌,与安吉白茶形成良性竞合,共同发展。

目前,由于茶树良种、加工技术的推广,全国各地同类产品越来越多,在同质竞争中如何实现竞合发展,将原产地与飞地、他地的产品科学区隔与竞合联动,这是我国茶叶区域公用品牌发展的新命题,需要进行专项深入的课题研究。

以“中国茶”为基础,实现各茶叶区域公用品牌不同区域、不同属性、不同类别的竞合,可以形成有序竞争态势,实现整合品牌力量。

3.2 以品牌化为引领,开展标准化有效建设

前述我国目前涉茶标准制定盛行,仅2023年以来,便制定了700余项标准。但研究可见,绝大多数的标准只围绕茶叶的生产、加工环节,少部分聚焦包装、储存和运输等环节,而对于茶叶品牌的形象规范标准、行为规范标准、消费认知标准等鲜有涉及。

标准化是品牌化的基础,品牌化是标准化的目标。对于标准化与品牌化的辩证关系,课题组在10余年前便有深刻论证。停留在纸面上的标准化建设毫无意义,标准化应当为品牌化服务,以品牌化为引领,以品牌的独立价值提升为目标,围绕产前、产中、产后甚至产业延伸等各环节,切实制定行而有效的标准,并落到实处。

3.3 实时舆情监管,探索品牌发言人制度

茶叶区域公用品牌的管理要与时俱进,有效利用数智技术,联动广电网、电信网和互联网“三网融合”,建立信息管理网络,实时监管品牌舆情。随着移动互联网、社交媒体、电商平台和线上购物的普及,势必需要提升茶叶品牌的数智化能力,提高与消费者的互动,实现品牌信息从单向传递到双向沟通,让消费者参与到品牌价值的创造中来。同时,茶品牌对自身相关信息需要有实时、准确的表达,提升信息透明度,让消费者在一次次接触中不断提高对品牌的认知度和信任度,成为品牌的忠实用户。

构建舆情预测与管理机制,正确引导自媒体传播,出现与事实不符的负面新闻时及时捍卫自身品牌声誉。自媒体作为新兴的传媒方式,能够广泛、及时地向用户提供各类信息,但其中也不乏一些有意歪曲或误报的假消息,误导广大消费者,从而对品牌声誉产生消极影响。

探索并设立品牌发言人制度,未雨绸缪,做好危机应对预案,预防因与媒体沟通不畅、信息不对称和对外陈述差异较大而产生的信息偏差、误报、漏报等相关问题。要着力培养品牌发言人,建立品牌发言人制度,持续不断地讲好品牌故事,传递品牌正能量,维护品牌声誉。

3.4 跨界重组创新,提振品牌发展新动力

产品的持续创新能力是品牌发展的源动力,也是衡量品牌未来持续收益能力和市场竞争力的重要指标。在2023年度评估报告中3,课题组曾提出“跨次元梦幻联动”,以“茶+”形式衍生多种玩法,实现茶叶区域公用品牌出圈突围。“跨界”“突围”,是当下茶品牌创新的重要方式。旧要素、新组合,同样也是创新的一种。如伊利集团新推出的“伊刻活泉”现泡茶,基于“矿泉水+速溶茶粉”的新组合,通过“茶水分离”锁鲜盖技术,在瓶装无糖茶饮市场中另辟蹊径,成为“旧瓶装新酒”的一大案例。

茶叶区域公用品牌,以茶为原点,深入发掘品牌产品资源、文化个性、地理环境,拓展品牌阵地以解决单一品牌市场过度饱和的问题;可以在各种创新探索中主动出击,改“茶+”为“茶×”,以要素品牌的形式实现品牌联名,充分发挥与释放品牌价值,双向赋能,以提振品牌发展新动力。

3.5 提高产权意识,依法保护品牌发展

自2019年国务院发布《关于强化知识产权保护的意见》以来,各领域对于提高知识产权保护工作法治化水平作了系列部署,也对各行各业的知识产权保护工作提出了严格要求。商标、地理标志都属知识产权范畴,受法律保护。

提高产权意识,一方面是提高自身品牌的保护力度,及时注册商标,从部门规章保护上升到法律保护。驰名商标认定、新品种认定、专利申请、图形版权登记等等,都是品牌加强保护的一种手段。品牌立法、品牌全生命周期管理系统构建,让品牌有法可依,有区块链源头可循,用法律和技术手段,保障品牌长期发展。另一方面,明确认知以商标或地理标志为保护基础的茶叶区域公用品牌受法律或部门规章保护,避免产生“搭便车”、“傍名牌”、“打擦边球”等有可能构成侵权的行为,无论是侵权者还是被侵权者,其自身品牌声誉都会受到负面影响。

品牌是信任标志,品牌制度是信用制度,品牌经济也是信用经济。在法制化宏观环境下,提高自身品牌核心竞争力,有序、健康发展品牌经济,有力支撑地方软实力。

附表

2024中国茶叶区域公用品牌价值评估结果(单位:亿元)

排序 | 地区 | 品牌名称 | 品牌价值 |

1 | 浙江 | 西湖龙井 | 84.35 |

2 | 云南 | 普洱茶 | 83.53 |

3 | 河南 | 信阳毛尖 | 80.30 |

4 | 福建 | 福鼎白茶 | 70.66 |

5 | 湖南 | 潇湘茶 | 70.58 |

6 | 江苏 | 洞庭山碧螺春 | 56.82 |

7 | 福建 | 武夷山大红袍 | 55.75 |

8 | 浙江 | 大佛龙井 | 55.53 |

9 | 浙江 | 安吉白茶 | 54.86 |

10 | 四川 | 蒙顶山茶 | 54.76 |

11 | 湖南 | 安化黑茶 | 52.80 |

12 | 安徽 | 六安瓜片 | 52.32 |

13 | 贵州 | 都匀毛尖 | 52.23 |

14 | 安徽 | 黄山毛峰 | 51.52 |

15 | 四川 | 峨眉山茶 | 49.20 |

16 | 福建 | 坦洋工夫 | 49.07 |

17 | 安徽 | 太平猴魁 | 49.06 |

18 | 广西 | 梧州六堡茶 | 48.64 |

19 | 江西 | 庐山云雾茶 | 48.19 |

20 | 陕西 | 安康富硒茶 | 47.75 |

21 | 广东 | 英德红茶 | 47.73 |

22 | 云南 | 滇红工夫茶 | 47.63 |

23 | 湖北 | 赤壁青砖茶 | 47.56 |

24 | 陕西 | 汉中仙毫 | 46.87 |

25 | 安徽 | 祁门红茶 | 46.60 |

26 | 四川 | 天府龙芽 | 46.29 |

27 | 福建 | 福州茉莉花茶 | 46.03 |

28 | 贵州 | 湄潭翠芽 | 45.73 |

29 | 贵州 | 梵净山茶 | 45.54 |

30 | 湖北 | 武当山茶 | 43.21 |

31 | 浙江 | 越乡龙井 | 41.31 |

32 | 福建 | 平和白芽奇兰 | 40.77 |

33 | 江西 | 狗牯脑茶 | 40.61 |

34 | 安徽 | 霍山黄芽 | 39.91 |

35 | 贵州 | 凤冈锌硒茶 | 39.17 |

36 | 云南 | 勐海茶 | 39.12 |

37 | 福建 | 安溪黄金桂 | 39.01 |

38 | 湖南 | 碣滩茶 | 38.63 |

39 | 江西 | 浮梁茶 | 38.58 |

40 | 湖北 | 恩施玉露 | 37.14 |

41 | 福建 | 正山小种 | 37.10 |

42 | 浙江 | 开化龙顶 | 35.83 |

43 | 浙江 | 径山茶 | 35.69 |

44 | 湖北 | 宜昌宜红 | 35.15 |

45 | 江西 | 婺源绿茶 | 35.12 |

46 | 湖北 | 英山云雾茶 | 34.79 |

47 | 重庆 | 永川秀芽 | 34.32 |

48 | 四川 | 雅安藏茶 | 33.38 |

49 | 福建 | 天山绿茶 | 33.09 |

50 | 福建 | 政和白茶 | 31.98 |

51 | 浙江 | 松阳银猴 | 31.81 |

52 | 浙江 | 千岛湖茶 | 31.25 |

53 | 湖北 | 恩施硒茶 | 31.17 |

54 | 湖南 | 岳阳黄茶 | 30.84 |

55 | 安徽 | 岳西翠兰 | 30.58 |

56 | 安徽 | 歙茶 | 30.11 |

57 | 陕西 | 紫阳富硒茶 | 29.86 |

58 | 江西 | 修水宁红茶 | 29.25 |

59 | 山东 | 日照绿茶 | 29.13 |

60 | 四川 | 马边绿茶 | 28.42 |

61 | 湖南 | 石门银峰 | 28.13 |

62 | 贵州 | 遵义红 | 27.90 |

63 | 浙江 | 武阳春雨 | 27.35 |

64 | 安徽 | 休宁松萝 | 27.15 |

65 | 浙江 | 长兴紫笋茶 | 25.11 |

66 | 浙江 | 泰顺三杯香茶 | 24.62 |

67 | 湖北 | 鹤峰茶 | 24.04 |

68 | 浙江 | 磐安云峰 | 23.51 |

69 | 四川 | 宜宾早茶 | 23.26 |

70 | 四川 | 七佛贡茶 | 22.97 |

71 | 福建 | 永春佛手 | 21.60 |

72 | 贵州 | 正安白茶 | 21.13 |

73 | 江苏 | 金坛雀舌 | 20.57 |

74 | 四川 | 万源富硒茶 | 19.98 |

75 | 山东 | 沂蒙绿茶 | 19.85 |

76 | 福建 | 政和工夫 | 18.94 |

77 | 浙江 | 望海茶 | 18.80 |

78 | 四川 | 南江大叶茶 | 18.45 |

79 | 河南 | 桐柏玉叶 | 18.43 |

80 | 浙江 | 遂昌龙谷茶 | 18.20 |

81 | 山东 | 崂山茶 | 17.58 |

82 | 安徽 | 舒城小兰花 | 17.55 |

83 | 江苏 | 茅山长青 | 17.01 |

84 | 四川 | 邛崃黑茶 | 16.67 |

85 | 浙江 | 景宁惠明茶 | 16.41 |

86 | 安徽 | 霍山黄大茶 | 16.30 |

87 | 贵州 | 石阡苔茶 | 16.18 |

88 | 福建 | 诏安八仙茶 | 16.01 |

89 | 安徽 | 泾县兰香茶 | 15.58 |

90 | 陕西 | 汉中红 | 15.50 |

91 | 湖南 | 保靖黄金茶 | 15.48 |

92 | 陕西 | 泾阳茯茶 | 14.89 |

93 | 安徽 | 石台硒茶 | 14.65 |

94 | 江苏 | 镇江金山翠芽 | 14.41 |

95 | 江苏 | 仪征绿杨春茶 | 14.18 |

96 | 河南 | 桐柏红 | 14.01 |

97 | 福建 | 松溪绿茶 | 13.95 |

98 | 江西 | 双井绿 | 11.81 |

99 | 浙江 | 余姚瀑布仙茗 | 11.64 |

100 | 四川 | 荣县花茶 | 11.53 |

101 | 浙江 | 天台山云雾茶 | 11.47 |

102 | 湖北 | 宜都宜红茶 | 10.88 |

103 | 安徽 | 霄坑绿茶 | 10.86 |

104 | 浙江 | 仙都笋峰茶 | 10.77 |

105 | 湖北 | 利川红 | 10.47 |

106 | 福建 | 周宁高山云雾茶 | 10.06 |

107 | 江苏 | 宜兴红 | 9.99 |

108 | 湖北 | 五峰绿茶 | 9.46 |

109 | 湖北 | 襄阳高香茶 | 9.27 |

110 | 浙江 | 钱江源开门红 | 8.84 |

111 | 山东 | 海青茶 | 8.83 |

112 | 浙江 | 平水日铸 | 8.45 |

113 | 浙江 | 建德苞茶 | 7.94 |

114 | 福建 | 华安铁观音 | 7.31 |

115 | 浙江 | 江山绿牡丹茶 | 7.18 |

116 | 贵州 | 余庆苦丁茶 | 6.93 |

117 | 浙江 | 缙云黄茶 | 6.47 |

118 | 江西 | 上犹绿茶 | 6.45 |

119 | 重庆 | 秀山毛尖 | 6.34 |

120 | 湖南 | 湘西黄金茶 | 6.33 |

121 | 湖南 | 桃源红茶 | 6.01 |

122 | 山东 | 烟台绿茶 | 5.72 |

123 | 山东 | 长清茶 | 5.14 |

124 | 江西 | 三清山白茶 | 4.85 |

125 | 重庆 | 南川金佛玉翠茶 | 4.61 |

126 | 湖南 | 江华苦茶 | 4.48 |

127 | 山东 | 烟台桑叶茶 | 4.47 |

128 | 浙江 | 龙泉红 | 3.88 |

129 | 重庆 | 南川大树茶 | 3.60 |

130 | 江西 | 赣南高山茶 | 3.36 |

131 | 浙江 | 江山万年红 | 0.03 |

声明:本研究中所估算之品牌价值,均基于本次有效评估茶叶区域公用品牌持有单位提供的数据及其他公开可得的信息,并以“CARD模型”为理论工具与计算方法,协同数字化技术应用,对采集数据进行处理的结果。本评估所涉及的品牌只包括在中国内地注册、登记的茶叶区域公用品牌。

1梅宇,梁晓.2023年我国茶叶产销及进出口形势分析[J].中国茶叶,2024,46(4):18-26.

2泽亮.《中国互联网核心趋势年度报告(2023)》显示12.24亿用户每月上网160小时[N].人民邮电,2023-12-29(7).

3 胡晓云,魏春丽,李彦雯,等.2023中国茶叶区域公用品牌价值评估报告[J].中国茶叶,2023,45(6):26-38.